导读

商业社会,绝大部分投资的目的都是回报,新冠口服小分子抗病毒药回报如何?各种观点众说纷纭,有人看好有人唱衰,各有各的道理。今天我们对网上各种观点进行分类汇总,放入患者流模型,从趋势做个粗略的分析,新冠小分子抗病毒药是不是好生意?

1.患者流模型

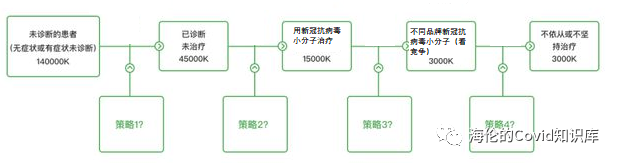

患者流是在诊疗过程中,患者从一个行为(步骤)到下一个行为的系列过程,用图示的方法表现出来(如下图)。简单来说,患者流是一个漏斗模型,从患者人数(通常以发病率计算)-诊断人数(以诊断率,可通过查阅文献或者访谈得到)-治疗人数(治疗率,可通过查阅文献或者访谈得到)-用抗病毒小分子治疗人数-某个品牌治疗人数-坚持治疗人数,最终计算出某品牌药物的使用量。

作为BD,我们可以用患者流模型来预估未来产品可能应用的人数;作为市场部,通常采用患者流模型来梳理市场机会,制定市场推广计划。

2.用患者流工具分析时考虑的因素:

发病率:新冠的发病率与各国管控政策密切相关。现在全球绝大多数国家均已躺平,但中国等极少数国家采取“清零”政策。

诊断及药物可及性:不同国家经济发展水平不同、采购政策不同,诊断及药物的可及性有巨大差异。

区域市场:目前在研的小分子抗病毒药基本上是面向全球市场的,根据上述两点考虑,我们把市场粗略分为三类:中国、国外发达国家(诊断及药物可及性强)、国外发展中国家(诊断及药物可及性差)。在不同的市场中,按照患者流的顺序(发病率、诊断率、治疗率、竞争情况、价格情况),将互联网各类观点放入模型,粗略估计市场的趋势。

竞争:需要在不同的治疗场景下,看可用的药物,判断竞争格局。目前新冠小分子抗病毒药物使用的场景:1.具有高风险(患有基础疾病的人、老年人、未接种疫苗的人、免疫力低下的、器官移植或使用免疫抑制剂的人)的已确诊轻中度患者,预防重症及死亡。该适应症目前已获批产品,如辉瑞Paxlovid和默沙东Molnupiravir。2. 对于感染无症状和轻中症的治疗,更少的禁忌症而扩大使用人群的范围(不考虑高风险),快速缩短转阴时间,降低转重症和致死率,降低社区传染率:目前该适应症尚无获批产品;3.对于暴露后人群的预防,起到预防而不被感染的效果。该适应症目前无获批产品,辉瑞Paxlovid该适应症临床试验已失败。

3.中国:中国分为两种情况:动态清零的情况、躺平的情况。

动态清零情况:

市场容量(发病率、诊断率、治疗率):

患者实际使用量:由于发病率、诊疗率极低,药物用量可以忽略不计。

药物储备: 政府可能采取“药物储备”的形式,然后铺设到各个能够治疗新冠的传染病医院里:东吴证券在今年发布的一份研究中认为,参照2009年面对甲型H1N1流感时,我国对药物“达菲”给出的“按照辖区人口的2%储备”要求,在医疗卫生环境及财政实力更强的当下,配合新冠传染系数是甲型H1N1流感的4-5倍,我国的储备比例可能大概在8%-10%, 按14亿人口算,需要1.12-1.4亿人份。

竞争:不用考虑进口药物,国内第一梯队为君实生物、开拓药业、真实生物,均已完成临床试验。其他国内研发企业还有歌礼制药、先声药业、广生堂、云顶新耀、科兴制药等,共计有10余款在紧急研发中。谁在国家储备的时间点前上市,谁就能分到最大的蛋糕。

价格:国产新冠口服药布局的企业多,上市后还存在医保谈判降价的可能,未来竞争会比较激烈,有可能会落入成本拼杀。东吴证券认为,国内新冠小分子药物的价格可以参考达菲的价格,假设国产小分子药物政府谈判的储备均价约为200至300元/疗程,自2022年算起,三年内政府将启动特效药储备,全国小分子药物年储备用药市场约为224至420亿人民币之间。

躺平情况之一-已确诊轻中度患者,预防重症及死亡(涵盖上文所述治疗场景的1/2):

市场容量(发病率、诊断率、治疗率):从目前数据推测,一旦放开,防控措施将极难奏效,市场容量巨大。在诊疗方面,中国的人口数量远大于美国,各地经济差异极大,诊疗方式的实施是政府面临的巨大挑战。

感染率极高:

复旦大学余宏杰团队在Nature Medicine 在线发表题为“Modeling transmission of SARS-CoV-2 Omicron in China”的研究论文,该研究设计了一个模型预测感染情况,为期6个月的模拟期间,预计新冠这种流行病将导致1.122亿例症状性病例(每1000人79.58例) ,510万医院(非 ICU)入院(每1000人3.60例) ,270万 ICU 入院(每1000人1.89例)和160万人死亡(每1000人1.10例) (https://www.nature.com/articles/s41591-022-01855-7,该模型以上海当时疫苗接种率、病毒逃逸率等为基础进行预测,推演到实际放开时,数据有差异,仅供趋势参考)。另外参考美国数据:2022年4月26日,美国疾控中心(CDC)发病率和死亡率周报(MMWR)发表文章,截止到2022年2月26日,美国已有57.7%人口感染了新冠病毒,其中儿童阳性率从44.2%增加到了75.2%。

诊断率:从中国近期的防控措施判断诊断率非常高,因为核酸检测结果与大数据相连,一旦不做,日常出行及生活会严重受限。一个潜在的问题是:放开后一旦检测出阳性,患者如何处理?回家隔离?还是在方舱医院集中隔离?中国的人口数量远大于美国,各地经济差异极大,一刀切不现实,但病毒传染性决定了一旦放开,哪个城市都不能幸免,因此不一刀切又可能造成更加严重的后果,除非各地之间彻底切断联系。

治疗率:判断先期为政府采购,药物可及性高,一个潜在的问题是:由于是处方药,这些药物在哪里提供?社区医院?处方如何开具?美国采取的方式是在各地建立“疫苗/检测/药物一站式免费提供”服务点,从中国国情出发,各地经济差异极大,以什么样的形式提升药物的可及性,是政府面临的巨大挑战。

竞争情况:

目前国内诊疗指南中有推荐阿比多尔等抗病毒药,但一旦新冠抗病毒口服药物获批,将获得绝对优势,竞争将局限在后续获批新冠抗病毒小分子药物上,竞争取决于取决于放开管控的时间,赶在放开管控之前首批上市的获益最多,后面上市药物将面临红海竞争。

轻度及无症状患者,中药的使用不容忽视,中药是OTC药物,无需处方,购买上没有限制,药物可及性上远超化药。

躺平情况之二-接触后的预防(上述治疗场景之3)

市场容量(发病率、诊断率、治疗率):在躺平的情况下,市场容量极高(不解释,自行脑补)。

竞争情况:这类最大的竞争是:抗病毒类中药。由于奥密克戎感染患者绝大部分是无症状或轻症,中药是OTC药物,无需处方,购买上没有限制,患者也有“有病治病,没病预防”的心态,而且在日常预防、接触后预防上使用,大大拓展了应用场景。但小分子的优势在于一旦获批,有临床试验数据证实,但药物可及性上可能会略逊于中药,另外还取决于各地感染人员及接触人员的管控方式以及药物供应的方式。

4.国外发达国家:

市场容量(发病率、诊断率、治疗率):高,不累述

竞争情况:如果没有疗效、拓展适应症或价格等优势,无法匹敌Paxlovid和Molnupiravir。选择向欧美市场拓展,首先要过FDA这一关。除了Paxlovid和Molnupiravir,FDA已经陆续批准了不少新冠治疗药物和中和抗体。这并不是一个亟待满足的临床需求,国产新冠口服药的疗效如何?有没有做国际多中心临床试验?有没有做头对头比较?就算可以进入欧美市场,批准需要时间,上市推广需要时间,到那时市场还有多少,疫情又会如何发展呢?

5.国外发展中国家:

市场容量(发病率、诊断率、治疗率):感染率高,但是很多无症状、轻中度患者并不诊断,如果不诊断,就没有治疗的指征,不会产生药物消耗。

竞争情况:最大的竞争是Paxlovid和Molnupiravir。2021年11月,药品专利池组织(MPP)宣布,已与辉瑞达成协议,允许35家仿制药制造公司生产Paxlovid成分之一奈玛特韦(nirmatrelvir)原料药或制剂,将为全球95个国家/地区提供Paxlovid的组合疗法,覆盖全球约53%的人口。2022年1月,MPP宣布,已与默沙东达成协议,允许27家仿制药制造公司企业生产Molnupiravir原料药或制剂,将为全球105个中低收入国家或地区生产及供应高质量、可负担的默沙东口服抗新冠病毒药物Molnupiravir仿制药。其中不乏一些中等收入偏上的国家,例如古巴、伊朗、牙买加等21国。

价格:君实生物新冠口服药在乌兹别克斯坦上市,价格为185美元,然而为期5天的40粒Molnupiravir仿制药仅花费约20美元。如果国产新冠口服药想要进入这些中低收入国家,势必要面临仿制药的激烈竞争。除非疗效差异显著,否则完全没有竞争力。

编者浅见

1.中国市场情况之一动态清零:清零意味着实际用量极低,以国家储备为主,没有进口品种的竞争,在治疗效果和价格类似的情况下,赶在国家战略储备时间点之前上市的企业能分到蛋糕。

2.中国市场的情况之二躺平:躺平将意着患者人数大幅增加,患者及接触者的管理方式、诊断及治疗药物供应方式决定了最终的感染率和药物的用量,在中国地域差异极大的情况下,这将是各地政府面临的巨大挑战。躺平有两种使用场景:已确诊的轻中度患者、暴露后人群的预防。竞争取决于取决于放开管控的时间。首批上市药品获益最多,后面上市药物将面临红海竞争。另外该适应症上中药的用量不容忽视,中药可及性强,患者接受度较高,抱着“有病治病、无病预防“的态度,推测后续指南中将采取中药和化药联用的方式。

3.国外发达国家:发病率诊疗率均高,市场容量大。从竞争方面看,新上市药物如果没有疗效、拓展适应症或价格等优势,无法匹敌Paxlovid和Molnupiravir。另外发达国家监管力度强,上市周期长,回报投资期长。

4.国外发展中国家:感染率高,但诊疗率低,大幅降低市场容量预期。从竞争方面看,辉瑞和默沙东通过药品专利池组织(MPP)覆盖了全球105个中低收入国家或地区,Paxlovid和Molnupiravir仿制药价格低廉,是最大的竞争者,新上市药物除非疗效差异显著或者价格的显著优势,否则完全没有竞争力。

5.通过上文分析,在疗效与已上市产品等同、保证充分供应的情况下,在国内就要看“快”和“便宜”、在国外就要看“便宜”,才可能有一定机会。要么就通过临床实验证实,大幅提升药物的疗效(大幅缩短转阴时间、降低重症及死亡率)、拓展适应症(例如对暴露人群有效),满足真正未满足的临床需求,才有可能拓展一片蓝海。

本文对互联网各类信息做汇总分类,难免有错误或考虑不全面的地方,仅做参考。